新冠病毒引发的肺炎疫情对中国经济而言,无疑造成了短期内犹如遭遇阵痛般的状况,然而,回顾历经百年的全球疫情历史,这样的冲击通常只是具有一定短暂性的,在那之后,经济往往会重新回归,甚至能够进而超越原本的发展轨道。

历史上的疫情与经济冲击

在过去的整整一百年时间里,可以数得出来特别多回的全球性传染病出现爆发状况的时候,无一例外都是跟短期经济出现下滑这种情况相伴而生的。在1918年的时候,那场大流感发生,造成美国有数量巨大的服务业企业,其收入猛然间下降,下降幅度超过了一成啊,并且由此还引发了企业出现倒闭的潮流。可是呢,这样的那种影响并没有一直延续下去,反而是劳动力出现短缺的状况,却把工资水平给推高了。

在疫情结束之后,于1919年到1921年这个时间段内,美国的经济展现出了反弹的态势。有好多经济学家持有这样的观点,即这并不是那种单纯的经济反弹,而是经济处于短暂的偏离状况以后,又回归到了正常的增长途径之中。这段历史内容为人们提供了一个能够观察人口出现剧烈变动时对经济所产生影响的独特窗口。

短期扰动与快速复苏

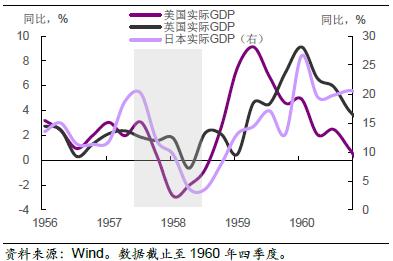

“亚洲流感”发生于1957年,与1958年的全球大衰退叠加在了一起,短期内的时候加剧化了经济方面的困难情况。在美国那个地方,疫情处于高峰期之际导致出现旷工率上升的状况,使得国内生产总值减少了大约百分之一。不过这种影响到来的时候很快,离去的时候也相当 快。

经济复苏迅速且明显,是随着疫情消退以及刺激政策的推出而出现的情况。在日本、英国等国家,GDP增长在短暂受挫之后得以恢复。这说明,疫情更多而言是经济周期里的一个短期干扰因素。

疫情与市场波动

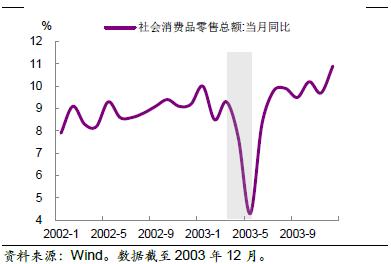

2003年,非典疫情那期间,中国经济增长,在第二季度有明显放缓的情况。而当年5月,社会消费品零售总额同比增速,出现显著下滑的状况。资本市场的反应同样较为剧烈,上证综指在4月下旬进行的八个交易日内,下跌了接近百分之八。

可是,当疫情于夏季被控制住之后,市场情绪很快就回暖了。股市在那之后的两个多月里反弹幅度超过百分之五,债市收益率在经济预期有所改善以后也走出了低谷。这清楚地展现出了冲击的暂时性。

现代疫情的类似模式

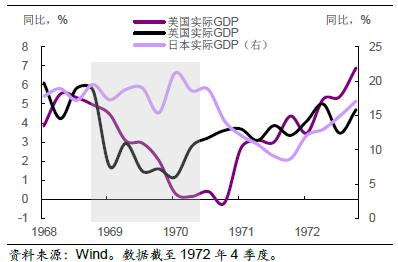

在2009年的时候,H1N1流感于美国爆发,那个时候,正处于次贷危机之后的经济低谷阶段。让人感到意外的是,制造业的采购经理人指数呈现出保持着上行的趋势,非制造业的采购经理人指数同样保持着上行趋势,而且,新增的就业岗位也在持续不断地进行改善。

尽管消费数据有所下滑,当年第二季度的GDP增速却并未出现异常波动,到了第三季度,消费迅速反弹,再次印证了疫情对于需求的影响是短暂的,这与更早历史疫情的表现高度一致。

不同经济体的韧性表现

自2012年起始的中东呼吸综合征(MERS),对沙特那一直处于持续状态的经济施加了压力,经济增长直至2013年初方才触及底部,在2014年疫情又一次大规模地爆发之际,GDP增长再次大幅度地出现下滑。

但要明确指出的是,那同一时期国际油价急剧暴跌,以及地缘政治方面发生冲突,对于沙特经济所产生的负面作用,或许比疫情自身带来的影响更为深刻长远。这对我们起到了提醒作用,在针对经济波动展开分析的时候,需要全面综合地考量多种不同因素之间的相互作用关系。

对长期信心的支撑

2014年,西非埃博拉疫情致使几内亚、利比里亚以及塞拉利昂遭受了大约28亿美元的经济损失,这三个国家的GDP增速都出现了下降态势。然而,这样的下降也是短暂的,几内亚的外资在2016年之后就开始出现回流情况。

2015年,在巴西寨卡疫情那段时期,经济出现下滑,并且这与全球大宗商品价格处于低迷态势紧密相连,有着很大联系。跟随全球环境有着改善,以及大型活动像奥运会举办起来,巴西经济迅速地企稳回升了。这些案例一块儿强化了一个结论,即:疫情冲击是难以改变经济长期基本面的。

在对这些历史予以回顾之后,您觉得在此次新冠疫情结束以后,中国经济之中最有可能率先实现复苏的会是Which领域呢?欢迎来分享您所进行的观察,同时也请对本文给予点赞予以支持。