一、环迷dy业务概述

环迷dy业务作为一种新型的在线服务模式,旨在为用户提供便捷、高效的服务体验。该业务通过低价自助下单平台,实现了服务的快速响应和个性化定制。环迷dy业务涵盖了多个领域,包括但不限于电子商务、在线教育、生活服务等领域。

与传统服务模式相比,环迷dy业务具有以下特点:

- 低价策略:环迷dy业务通过优化供应链和运营成本,为用户提供极具竞争力的价格。

- 自助下单:用户可以轻松地在平台上完成下单流程,无需繁琐的沟通和等待。

- 个性化服务:根据用户的需求和偏好,提供定制化的服务方案。

二、低价自助下单平台的优势

环迷dy业务的低价自助下单平台,为用户带来了诸多便利,以下是该平台的主要优势:

1. 简化流程,提高效率

在环迷dy业务平台上,用户只需填写相关信息,即可完成下单。相较于传统服务模式,这一流程大大简化了操作步骤,提高了服务效率。

2. 价格透明,用户放心

平台上的价格公开透明,用户可以直观地了解服务费用,避免了价格不透明带来的纠纷。

3. 个性化推荐,满足需求

平台通过大数据分析,为用户推荐符合其需求的服务,实现了个性化服务。

4. 便捷支付,安全可靠

平台支持多种支付方式,确保用户支付安全,同时方便快捷。

三、环迷dy业务的未来发展

随着互联网技术的不断发展和用户需求的日益多样化,环迷dy业务低价自助下单平台有望在以下方面取得进一步的发展:

1. 拓展服务领域

环迷dy业务可以进一步拓展服务领域,满足更多用户的需求。

2. 深化个性化服务

通过不断优化算法和数据分析,平台可以为用户提供更加精准的个性化服务。

3. 加强技术创新

环迷dy业务应持续关注技术创新,提升用户体验,增强市场竞争力。

4. 建立完善的售后服务体系

为用户提供优质的售后服务,提升用户满意度,增强品牌口碑。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

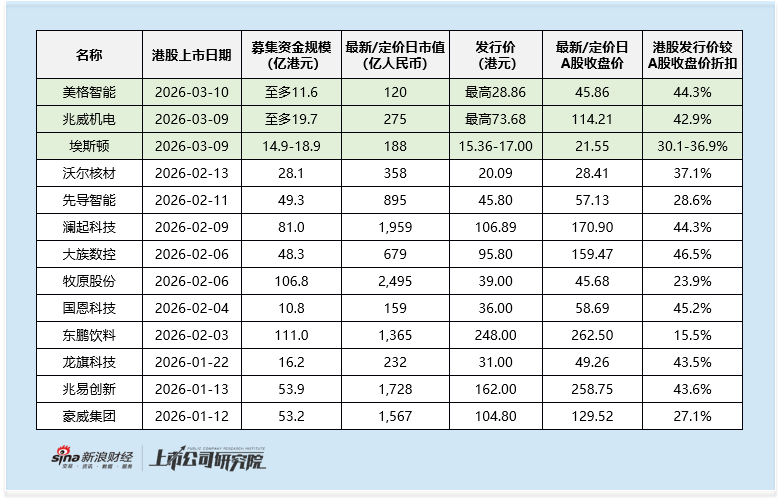

于2月27日启动全球发售,将于3月5日定价,并于3月9日在港交所挂牌交易。本次发行价格区间为15.36-17.00港元/股,基础发行股数约为9678万股,对应发行规模为14.9-16.5亿港元;此外,公司还设置了超额配售权1452万股,若该权利全额行使,发行规模将扩至17.1-18.9亿港元。

从发行定价来看,埃斯顿本次港股发行价区间较其A股3月4日21.55元/股的收盘价,折价幅度仅30.1-36.9%,不仅是同期三单A+H发行项目中折价水平最小的,相较于2026年以来的A+H项目也缺乏吸引力——、两家千亿市值公司的港股发行折价甚至超过了40%;另外对比2025年港股上市的人形龙头,其截至3月4日的折价水平亦达44.7%,埃斯顿的定价折价优势显著不足。

不过,在当前地缘政治冲突持续扰动、市场情绪整体谨慎的背景下,新股短期波动风险大幅提升,绿鞋机制的稳市护盘作用愈发关键,而埃斯顿正是同期三单A to H发行项目中唯一设置绿鞋机制的项目,成为其本次港股IPO为数不多的股价保护支撑。

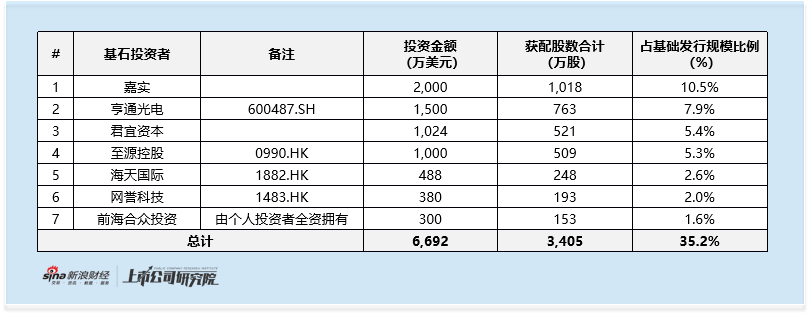

不过,公司的基石投资阵容与认购情况,却反映出市场认可度偏低的问题。本次IPO共有7家基石投资者参与,合计投资约6692万美元,占基础发行规模的35.2%,整体认购比例平平,且基石阵容中缺乏港股市场具有影响力的机构投资人。

财务投资者方面,嘉实、君宜资本分别投资2000万美元、1024万美元,均非港股市场头部影响力机构;、至源控股、海天国际、网誉科技四家上市公司合计投资3368万美元,但招股书中并未披露上述公司与埃斯顿的业务合作关系,仅亨通光电、海天国际或存在少量业务协同性。

值得关注的是,前海合众投资作为个人投资者谭小龙的全资持股平台,亦参与认购300万美元。虽然从法规层面并未限制个人投资者参与港股基石投资,但个人投资者的参与或反映出,埃斯顿在前期做市场推介时,并未获得机构投资的充分认可。

市场认可度偏低,核心源于公司近年经营基本面的持续承压,业绩大幅波动、核心业务盈利能力走弱、境外拓展不及预期、债务压力高企等问题凸显,且盈利修复疲软背景下公司估值严重偏高,多重不利因素叠加下市场信心不足。

2024年公司业绩出现大幅恶化,营收、盈利双双承压。2022-2024年营业收入分别为38.81亿元、46.52亿元、40.09亿元,2024年营收较2023年缩水13.8%;核心的工业机器人及智能制造系统收入同比下降16.04%,全资子公司德国克鲁斯受国内重工需求不足、欧洲市场疲软及通胀影响营收大幅下滑,光伏行业销售收入也显著走低。盈利端更是骤转巨亏,2022-2023年归母净利润分别为1.66亿元、1.35亿元,2024年净亏损8.10亿元,同比下滑700.1%,几乎吞噬2015年上市至今的累计净利润9.31亿元;其中对四家子公司计提3.45亿元商誉减值、对账款和存货计提1.22亿元资产减值,合计4.67亿元的减值直接加剧了亏损程度。

2025年公司营收虽迎来修复,但盈利改善疲软,核心业务盈利能力持续下滑,且盈利规模低迷的背景下公司估值严重偏高。营收层面,公司在汽车、电子、锂电等行业实现突破,2025年前三季度录得38.0亿元收入,同比增长13.0%;但盈利端修复力度严重不足,2025年前三季度归母净利润仅0.28亿元,全年业绩预告显示归母净利润3500万元-5000万元,扣非后仅600万元-800万元,虽实现扭亏,但盈利规模较2022、2023年仍有巨大差距。而按公司A股市值及港股预计最低发行规模测算,其港股市值将达224亿港元,对应2025年市盈率高达402倍-574倍,盈利与估值严重不匹配,远超行业合理区间。核心业务毛利率也进一步走低,2025年前三季度工业机器人及智能制造系统毛利率为27.8%,较2022年下降3.9个百分点;自动化核心部件及运动控制系统毛利率29.7%,较2022年下降5.3个百分点。

公司境外业务拓展持续遇阻,收入规模和占比双降,而此次登陆港股市场将直面更多境外投资者,这一经营短板或成为境外资金认可公司的重要障碍。2022-2024年公司境外收入分别为13.1亿元、15.9亿元、13.7亿元,2025年前三季度进一步降至11.2亿元,收入占比也从2023年的34.3%下滑至2025年前三季度的29.4%,与公司战略性拓展境外市场的规划相悖,海外市场开拓不力的现状,难以契合港股境外投资者对公司海外业务布局及业绩贡献的期待。

债务层面,公司始终处于高负债水平,短期偿债能力更是堪忧,财务风险居高不下。截至2025年三季度,公司资产负债率仍达80.54%,虽较2024年末的81.34%略有回落,但依旧处于高位;2025年前三季度公司流动资产58.55亿元、流动负债60.25亿元,流动比率降至0.97,较2024年末的1.01进一步下滑,流动资产已无法覆盖流动负债,短期资金链压力显著。

值得一提的是,埃斯顿3月2日公告显示,公司参与收购南京工艺的资产置换交易,将持有的南京工艺3%股份作价注入,获南京化纤1.89%股权。该部分股权按3月2日收盘价测算公允价值1.8亿元,较原账面价值增值1.3亿元,预计显著增厚2026年一季度业绩。但该收益属于金融资产公允价值变动,并非公司核心经营利润,不具备可持续性,难以成为长期业绩支撑。公司若想真正获得资本市场的持续认可,仍需在工业机器人核心业务经营上实现实质性改善,从根本上提升经营盈利能力和市场竞争力。