抖音涨双击播放网站:揭秘高效涨粉策略

在短视频平台抖音上,如何快速增加双击播放量,吸引更多粉丝关注,是许多创作者关心的问题。本文将为您揭秘一些通过抖音涨双击播放网站实现高效涨粉的策略。

一、了解抖音双击播放量的重要性

在抖音上,双击播放量是衡量视频受欢迎程度的重要指标之一。高双击播放量不仅能够提升视频的曝光度,还能增加创作者的粉丝量和影响力。因此,掌握有效的方法来增加双击播放量显得尤为重要。

通过抖音涨双击播放网站,创作者可以借助专业的工具和数据分析,更好地了解自己的视频表现,从而调整内容策略,提高视频质量,吸引更多观众。

二、如何利用抖音涨双击播放网站实现高效涨粉

1. 数据分析:抖音涨双击播放网站能够提供详细的数据分析,包括播放量、点赞量、评论量等关键指标。创作者可以通过分析这些数据,了解哪些内容更受欢迎,从而优化后续的创作方向。

2. 定位目标受众:通过网站提供的用户画像功能,创作者可以了解自己视频的主要受众,包括年龄、性别、兴趣爱好等。据此,创作者可以更精准地定位内容,提高视频的吸引力。

3. 优化视频内容:根据数据分析结果,创作者可以针对性地调整视频内容,例如调整视频时长、优化封面和标题等,以提高双击播放量和粉丝增长率。

4. 利用推广工具:部分抖音涨双击播放网站提供推广工具,如热门话题、挑战赛等,创作者可以利用这些工具提升视频的曝光度,吸引更多潜在粉丝。

三、注意事项与风险防范

在使用抖音涨双击播放网站的过程中,创作者需要注意以下几点:

1. 选择正规网站:确保所使用的涨粉网站是正规的,避免涉及违规操作,影响账号安全。

2. 适度使用:虽然涨粉可以快速提升人气,但过度依赖外部工具可能导致粉丝质量不高,影响账号长期发展。

3. 保持原创:即使借助外部工具,也要保持内容的原创性,这样才能在抖音平台上获得长久的生命力。

总之,通过合理利用抖音涨双击播放网站,创作者可以在短时间内提升视频的表现,吸引更多粉丝关注。但在这个过程中,要注重数据分析和内容优化,同时保持原创精神,才能在抖音平台上取得长远的发展。

来源:资管有道

“担保决议有瑕疵,银行却无责。”

日前,资管有道发布广发、农行担保审查相关判例后,引发了银行从业人员的广泛关注与热议,不少从业者产生核心疑惑:办理担保贷款业务时,是否需要对股东会、董事会决议的签字真实性进行实质核查?

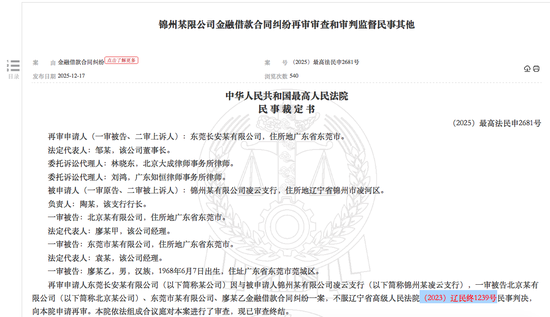

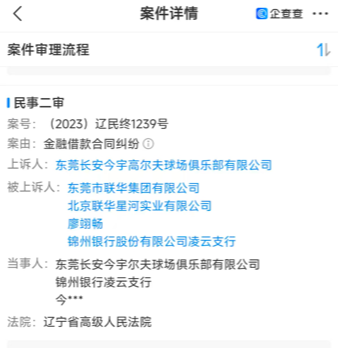

针对这一行业疑问,资管有道从裁判文书网搜索获悉,近日,该平台更新了一则最高人民法院关于锦州银行的2 亿担保纠纷案的再审审查和审判监督民事其他民事裁定书,这起案例恰好能对上述问题给出答案。

企查查APP,根据案号可知为锦州银行

最高法在该案中裁定驳回东莞长安某公司的再审申请,明确该公司对案涉担保合同无效存在过错,需承担债务人不能清偿部分的1/2 赔偿责任,而锦州银行凌云支行全程无责。

本案中案涉担保决议明明存在签名瑕疵,法院却判定银行无需担责,其裁判逻辑清晰划定了银行对担保决议的审查义务边界,为银行从业人员提供了关键的司法实操指引。

01

案情:

2 亿担保起纠纷,

担保方以瑕拒担责

本案源于一笔2 亿元的委托贷款,锦州银行凌云支行向北京联华星河实业有限公司(下称北京某公司)发放该笔贷款,东莞长安今宇高尔夫球场俱乐部有限公司(下称东莞长安某公司)出具股东会、董事会保证决议提供担保。

后债务人北京某公司无力还款,锦州银行凌云支行主张债权,要求担保方履行担保责任,东莞长安某公司却明确拒绝,并向最高法申请再审。

该公司提出多项抗辩,核心称担保决议存在签名不真实、签章伪造等瑕疵,且决议抬头、落款时间与实际贷款不符,还主张案涉委托贷款合同无效,担保合同亦应随之无效。

02

裁判:

决议有瑕非银行过,

形式审查即尽责

最高法经合议庭审查,最终驳回东莞长安某公司的再审申请,明确了锦州银行全程无责的核心裁判依据。

法院认为,案涉决议虽有部分董事签名瑕疵,但无证据证明其余签名虚假,无法认定担保方对决议形成无过错,其内部管理漏洞是瑕疵主因。

锦州银行办理业务时,已取得股东会、董事会双重决议,并核查了担保标的、债务人等核心要素,完整履行了形式审查的法定义务。

对于决议中的签名瑕疵,法院认定其属于隐蔽问题,银行无义务、无能力开展笔迹鉴定等实质核查,亦无需介入公司内部决议形成过程。

03

答案:

审查有边界,

无需核签字真实性

一位资深银行业人士表示表示,本案的裁判结果,解答了银行从业者的核心疑惑:无需对决议签字真实性做实质核查,核心原则为形式审查为原则,无重大疏漏即无责。

司法实践中,银行的审查义务并非无边界,仅需对决议的形式要件、核心信息做合理性核查,包括决议作出主体、表决程序、核心担保要素与业务一致性等。

只有银行未提供任何决议、对表决人数不足等明显重大瑕疵视而不见时,才会被认定为审查疏漏并分担责任,签字真实性并非法定审查义务。

法院同时明确,案涉委托贷款合同订立于监管规章实施前,规章无溯及力且合同未损公序良俗,主合同合法有效,担保方相关抗辩理由未获支持。

04

启示:

坚守形式审查底线,

紧盯核心要素风控

锦州银行2 亿担保案的裁判,为金融机构办理大额担保贷款划定了清晰的合规风控红线,给出了具体实操指引。

金融机构需坚守“无决议不签单” 底线,将审查股东会、董事会决议作为担保贷款业务的必备流程,这是认定银行善意相对人的核心凭证。

形式审查需聚焦核心要素,重点核查表决主体、程序、担保金额、债务人、担保范围等,确保决议内容与实际贷款高度匹配。

对于主体名称细微差异等轻微瑕疵,需保持审慎核查;而签名、签章真实性等隐蔽瑕疵,无需过度开展实质核查,避免无端加重自身审查义务。

从本案裁判逻辑可见,司法机关对银行担保审查义务的认定客观公正,既明确法定责任,又划定合理边界,为金融行业合规发展提供了稳定的司法预期。

热门搜索

抖音刷播和双击放量软件 | 抖音刷浏览量和双击量的网站 | 刷抖音作品的双击量提供到链接是什么 | 抖音如何点击量高 | 抖音怎么可以点击量高 | 双击抖音视频 怎么赚钱 | 怎样提高抖音播放量和点击率 | 在线刷抖音作品双击播放 | 抖音刷播和双击放量 | 抖音作品能刷10个双击的网站