自助下单在线:提升电子商务用户体验的关键

随着互联网技术的不断发展,电子商务行业也在不断革新。自助下单在线功能已经成为电商平台提升用户体验的关键。本文将围绕自助下单在线的优势、实施策略及其对电子商务的影响进行探讨。

一、自助下单在线的优势

1. 提高效率

自助下单在线功能可以简化用户购物流程,让用户在短时间内完成下单操作。通过自动填充用户信息、商品推荐等智能化功能,极大提高了购物效率。

2. 优化用户体验

自助下单在线功能能够根据用户喜好和购物历史推荐商品,提高购物满意度。同时,智能客服、在线咨询等功能,为用户提供更加便捷的服务。

3. 降低运营成本

自助下单在线功能可以减少人工客服的负担,降低企业运营成本。同时,自动化的订单处理流程,提高了订单处理的准确性和效率。

二、自助下单在线的实施策略

1. 技术支持

自助下单在线功能的实现离不开强大的技术支持。电商平台应投入资金和人力,研发和优化相关技术,确保自助下单功能的稳定性和可靠性。

2. 用户界面设计

用户界面设计应简洁明了,操作流程简单易懂。同时,注重用户交互体验,提高用户满意度。

3. 智能推荐系统

建立完善的智能推荐系统,根据用户行为、购物历史等因素,为用户推荐合适的商品。

4. 个性化服务

针对不同用户需求,提供个性化服务。例如,针对不同地区用户,提供特色商品推荐;针对特定用户群体,提供专属优惠活动。

三、自助下单在线对电子商务的影响

1. 促进电子商务发展

自助下单在线功能的推广,有助于提高电商平台的市场竞争力,推动电子商务行业的发展。

2. 提升品牌形象

自助下单在线功能体现了企业对用户体验的重视,有助于提升品牌形象,增强用户对品牌的信任度。

3. 促进产业升级

自助下单在线功能的普及,将推动电子商务产业链的升级,带动相关产业的发展。

总之,自助下单在线功能已成为电商平台提升用户体验的关键。通过不断优化和推广自助下单在线功能,有助于推动电子商务行业的持续发展。

来源:银瑞社

作者:许淑敏

掌舵北京分行两年时间,龙双很是低调。

过去的2025年,能看到他对外出席的公开活动,仅有华夏银行北京分行私人银行中心启幕仪式、华夏银行服务首都国企高质量发展大会等寥寥几场。

他其实在华夏银行工作多年,曾于2010年左右开始担任长沙分行行长,也曾担任总行普惠金融部总经理。

2019年5月,龙双成为华夏银行广州分行行长,直到2024年2月才接任北京分行行长。

进入2026年,华夏银行北京分行有了新的动作。

银登网上,已经披露了华夏银行北京分行2026年第1期个人信用类不良贷款转让项目招商公告。

该资产类型为个人消费贷款,债权金额8.24亿元。具体看,未偿本金总额5.89亿元,未偿利息总额2.35亿元,代垫费用1.95万元。

该不良贷款加权平均逾期天数613.1天。

华夏银行推介资产亮点——

本次拟转让资产借款人平均年龄仅36.65岁,笔均7934.91元,符合债务人年轻化、笔均规模适中的优质催收特征。

可见,华夏银行北京分行加速处置不良贷款的迫切需求。

作为华夏银行内部规模最大的分行,北京分行经营压力不小。

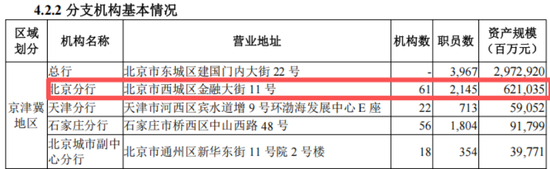

截至2025年上半年,华夏银行北京分行机构数61个,较上年同期减少7个机构,职员数2145人,较上年同期减少145人,资产规模6210.35亿元。

华夏银行北京分行属于京津冀区域。

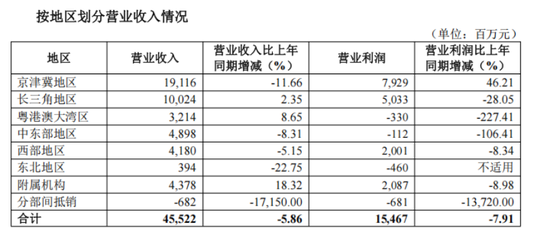

按地区划分营业情况,2025年上半年,华夏银行京津冀地区营业收入191.16亿元,同比下降11.66%,营业利润79.29亿元,同比上涨了46.21%。

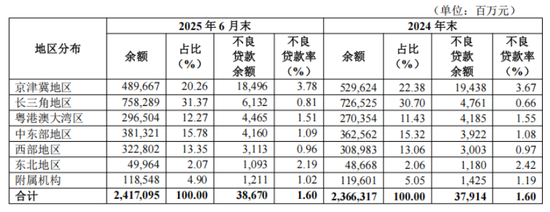

从贷款总量看,截至2025年上半年,华夏银行长三角、京津冀和中东部地区贷款余额居前三位,分别为7582.89亿元、4896.67亿元、3813.21亿元,占比分别为31.37%、20.26%、15.78%。

与此同时,该行不良贷款率最高的地区为京津冀地区。

截至2025年上半年,该行京津冀地区不良贷款余额184.96亿元,比年初有所减少,但受该区域贷款规模下降影响,不良贷款率比年初略有上升,达到了3.78%。

华夏银行北京分行作为集团内部头部分行,势必要在压降不良贷款方面做个表率。

要知道,整个华夏银行的不良贷款率,始终处于上市股份行较高的水平。

尤其是华夏银行个人贷款不良率较高,需要靠公司贷款部分压低不良率水平。

2025年上半年,该行华夏银行公司贷款不良余额224.35亿元,比上年末减少24.61亿元,不良贷款率1.36%,比上年末下降0.23个百分点;个人贷款不良余额162.35亿元,比上年末增加32.17亿元,不良贷款率2.27%,比上年末上升0.47个百分点。

2025年前三季度,华夏银行已经加大不良贷款处置力度。

期内,该行不良贷款率为1.58%,比上年末下降0.02个百分点,拨备覆盖率149.33%,比上年末下降12.56个百分点。